Jakiś czas temu, słuchałem audycji, w której prowadzący opowiadał o wartych polecenia książkach, które ostatnio przeczytał. Jedną z pozycji, o których wspomniał było dzieło T. Harva Ekera „Bogaty albo biedny. Po prostu różni mentalnie”.

Nigdy wcześniej nie słyszałem o tej książce, a ponieważ prowadzący wypowiadał się o niej w bardzo pozytywny sposób, postanowiłem niebawem ją przeczytać i tak też się stało. Samą książkę skończyłem w zaledwie kilka dni, pomimo tego, że nie jest ona wcale taka krótka. Jest natomiast naprawdę wciągająca i zawiera sporo pomocnych informacji „how to get rich” oraz przede wszystkim proponuje ciekawy plan uporządkowania finansów osobistych oparty na sześciu słoikach. W związku z tym, że na naszym portalu pojawiają się różne poradniki, a ponadto plan proponowany przez T. Harva Ekera jest pewną alternatywą dla wcześniej opisanego systemu 7 Baby Steps Dave’a Ramsey’a postanowiłem opowiedzieć o nim kilka słów. Sprawdźmy zatem, czym jest system sześciu słoików!

Awantura o oszczędzanie

Zanim przejdę do głównej części dzisiejszego artykułu, chciałbym szybko odnieść się do pewnych wypowiedzi naszych czytelników na Facebook’u i w komentarzach pod innymi wpisami. Kilka osób wyraziło swoje niezadowolenie w związku z tym, że „piszemy tylko o oszczędzaniu”, a przecież „życie jest za krótkie, żeby przez cały czas chować pieniądze pod poduszką” albo „trzeba żyć, a nie oszczędzać”.

Oczywiście, każdy z nas może mieć inne zdanie na ten temat, nikomu nie zabraniam uważać, że „oszczędzanie jest niepotrzebne” albo „oszczędzanie to strata czasu”, jednakże nie da się ukryć, że o tym po prostu jest nasz portal. Nie zamierzamy zmieniać jego tematyki, gdyż z wielu stron spotykamy się z pozytywnym odbiorem naszych treści, dlatego też, w dalszym ciągu, na naszym portalu będą pojawiały się artykuły o oszczędzaniu.

Ponadto, chciałbym wspomnieć też, że piszemy o oszczędzaniu rozsądnym. Nie zalecamy naszym czytelnikom głodówek, ani zakręcania kaloryferów nawet w środku zimy, tylko staramy się przedstawić sposoby, z których można skorzystać, zachowując obecny standard życia. Dlatego też, jak najbardziej można jednocześnie oszczędzać i żyć – w końcu oglądanie filmów na 32-calowym ekranie nie sprawi, że nagle umrzemy… Tak samo jak oglądanie telewizji na 50-calowym ekranie nie sprawi, że nasze życie nabierze kolorów.

Natomiast, dlaczego tak właściwie o tym piszę? Okazuje się, że nawet jeśli bardzo pragniemy dużego telewizora, sportowego samochodu i wczasów na egzotycznej wyspie, wszystkie te rzeczy możemy mieć i równocześnie… oszczędzać. Właśnie o tym opowiada książka T. Harva Ekera, która prezentuje plan sześciu słoików. Teoria ta jest idealnym przykładem poszukiwania złotego środka – żyjemy wygodnie, nagradzamy się i inwestujemy w swoją przyszłość, natomiast luksusowe dobra kupujemy tylko w dłuższej perspektywie czasowej. Dodatkowo, jednocześnie odkładamy pieniądze i ich część przeznaczany na inwestycje, w taki sposób, aby w przyszłości móc zupełnie zrezygnować z pracy i zająć się realizacją swoich marzeń. Sprawdźmy zatem, czym dokładnie jest system sześciu słoików.

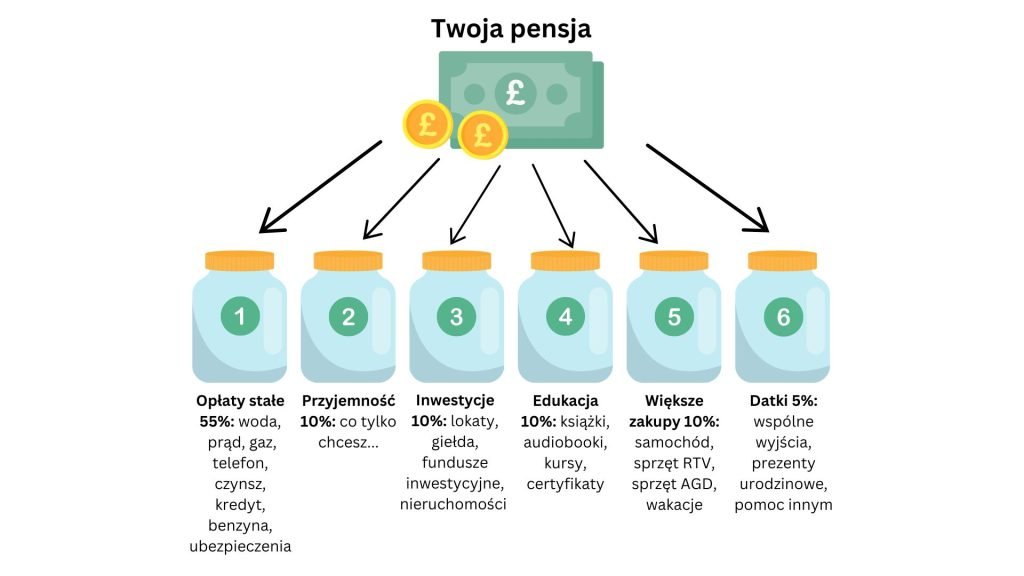

System 6 słoików T. Harva Ekera (Jars Money Management System)

System przedstawiony w książce jest bardzo prosty i jak sama nazwa wskazuje, polega na dzieleniu naszych miesięcznych dochodów na sześć różnych części. Pieniądze możemy wkładać właśnie do słoików albo po prostu trzymać je na stworzonych w tym celu, osobnych kontach bankowych, do których zawsze mamy dostęp. Podzielone pieniądze z każdego słoika/konta, według planu, mamy przeznaczyć na zakup z góry określonych rzeczy. Sprawdźmy zatem, jakich wydatków dotyczy każdy słoik.

Słoik 1: Opłaty stałe 55%

Do pierwszego słoika wrzucamy zdecydowanie najwięcej pieniędzy – aż 55% naszych miesięcznych zarobków. Dlaczego aż tyle? Odpowiedź jest prosta, z tego słoika mamy sfinansować wszystkie nasze podstawowe potrzeby oraz obowiązkowe opłaty. Oznacza to, że pieniądze z pierwszego słoika przeznaczamy zarówno na zakup żywności, jak i na opłacenie czynszu, rachunków oraz rat kredytu. Innymi słowami, 55% naszych miesięcznych zarobków powinniśmy przeznaczyć tylko i wyłącznie na rzeczy niezbędne, takie, które musimy kupić lub takie, których po prostu potrzebujemy do normalnego funkcjonowania.

Słoik 2: Przyjemności 10%

Zaraz po obowiązkach, rachunkach i opłatach szybko przechodzimy do przyjemności. Każdy z nas ma jakieś zainteresowania, zachcianki, a co za tym idzie, również plany zakupowe. Podejmując codzienny wysiłek, jeżeli nie chcemy stracić motywacji do dalszej pracy, zdecydowanie warto, raz na jakiś czas, siebie nagradzać. W związku z tym, drugi słoik, czyli 10% naszych miesięcznych dochodów możemy przeznaczyć na przyjemności. Oczywiście nie ma większego znaczenia co to będzie, każdego zadowoli co innego – butelka wina, gadżet, wyjście do restauracji/kina. Ważne jest to, aby co miesiąc korzystać z tych przyjemności, jednakże trzymać się wcześniej założonego budżetu, to znaczy nie wydać na nie więcej niż 10% miesięcznych dochodów.

Słoik 3: Wolność finansowa 10%

Kolejny, już trzeci słoik, dotyczy wolności finansowej, natomiast tak samo w przypadku przyjemności przeznaczamy na niego 10% naszych miesięcznych dochodów. Wolność finansowa może brzmieć trochę dziwnie, jednakże chodzi tutaj po prostu o inwestycje. Ta części naszych finansów ma być kurą znoszącą złote jajka, zgromadzone inwestycje powinniśmy zaplanować bezpiecznie i w taki sposób, aby generowały one pasywny dochód, który z czasem zastąpi wypłatę za pracę na etacie. Najważniejsze jest to, że pod żadnym pozorem nie możemy wydać tych pieniędzy! Sięgnąć do tego słoika będziemy mogli dopiero po osiągnięciu wolności finansowej, natomiast pamiętajcie, aby nie ruszać zgromadzonego kapitału, lecz tylko i wyłącznie uzyskane odsetki.

Słoik 4: Edukacja 10%

Do czwartego słoika również wędruje 10% naszych miesięcznych dochodów. Tą część pieniędzy, według planu, powinniśmy przeznaczyć na edukację, to znaczy podnoszenie swoich kwalifikacji zawodowych i rozwój osobisty. Inwestowanie w samego siebie jest świetnym i rozsądnym sposobem na wydawanie zarobionych pieniędzy. W końcu sam jesteś przecież najbardziej wartościowym aktywem i nigdy nie powinieneś o tym zapominać. Ponadto, pieniądze te możesz przeznaczyć również na zakup książek, płyt CD, kursów oraz innych materiałów, które mają edukacyjną wartość. Natomiast, jeżeli posiadasz dzieci, pamiętaj, że pieniądze te powinieneś inwestować również w ich edukację.

Słoik 5: Większe zakupy 10%

Kolejny, już piąty słoik, również zostaje zapełniony przez 10% naszej pensji. Pieniądze z tego słoika pomogą nam w sfinansowaniu większych, bardziej luksusowych zakupów. Zazwyczaj wydatki te dotyczą rzeczy, które kupujemy na dłuższy czas – telewizor, pralka czy zmywarka. Natomiast, możemy przeznaczyć je równie dobrze na zakup wakacji czy też stworzenie poduszki finansowej, która zabezpieczy nasze finanse. Pieniędzy tych nie musimy wydawać co miesiąc, a nawet nie powinniśmy, w tym słoiku lepiej jest zbierać pieniądze. Czas szybko płynie i małe miesięczne wpłaty po chwili zsumują się w większą kwotę, którą będziemy mogli zainwestować w coś czego od dawna potrzebujemy.

Słoik 6: Pomoc dla innych 5%

Ostatni, szósty słoik, przeznaczamy na pieniądze „do rozdania”. Może być to trochę zaskakujące, jednakże już tłumaczę na czym to polega. Pieniądze te możemy przeznaczyć np. na prezenty urodzinowe dla rodziny/znajomych, wspólne wyjścia do kina/pubu i inne specjalne okazje. Równie dobrze, zamiast wydawać pieniądze możemy również poświęcić swój wolny czas. Zamiast ofiarowania prezentów, możesz wyświadczyć komuś jakąś przysługę, wyprowadzić psa sąsiada na spacer albo zrobić coś dla lokalnej społeczności albo jakiejś instytucji dobroczynnej.

Podsumowanie

Poznaliśmy już wszystkie sześć słoików, o których w swojej książce opowiada T. Harv eker, jednakże, aby lepiej je zapamiętać przyjrzyjmy się im w formie czytelnej grafiki, którą można wydrukować i umieścić w dobrze widocznym miejscu.

Wydaje mi się, że wdrożenie „słoikowego” planu Eker’a to naprawdę dobry pomysł. Samo to, że poruszamy się zgodnie z przyjętymi wcześniej założeniami jest cenne, gdyż porządkuje nasze finanse i tworzy dobre nawyki. Nie biegamy już chaotycznie z portfelem tylko realizujemy określony cel! Zauważmy, że nasze wydatki nigdy nie przekraczają 100% naszych dochodów. Oznacza to, że poza kredytem hipotecznym, nigdy nie wpadniemy w długi. Nawet zakup droższych „przedmiotów” (samochód, wakacje, sprzęt RTV) będziemy mogli sfinansować z long term savings. Słoik ten może działać również jako swoisty fundusz awaryjny, który uchroni nas przed pożyczaniem pieniędzy w sytuacjach nieprzewidzianych zdarzeń losowych.

To nie koniec zalet tego planu. Jeżeli dobrze się przyjrzymy, pieniądze z każdego słoika realizują jakąś naszą potrzebę, w związku z czym poprawiają naszą ogólną sytuację życiową. Nasze dochody szybko wzrosną, ponieważ 10% naszych oszczędności zamienimy na inwestycje. Ten wzrost możemy jeszcze znacznie przyspieszyć ucząc się nowych rzeczy i poznając kolejne umiejętności. Mamy na to aż 10% naszych dochodów! Jeżeli przyjmiemy, że ktoś zarabia £2,000, w każdym miesiącu na własną edukację może przeznaczyć aż £200! To naprawdę bardzo dużo, za tą kwotę można kupić masę książek, kursów i materiałów szkoleniowych. Zdobyta w ten sposób wiedza może pomóc nam zwiększyć nasze dochody, a co za tym idzie, zwiększyć również kwoty wkładane do każdego słoika.

Ostatnie dwa słoiki są równie ważne. Znajdują się w nich fundusze na przyjemności i dzielenie się z innymi. Dzięki nim, w czasie naszego finansowego maratonu, nie dostaniemy zadyszki. Nadal będziemy mogli realizować nasze pasje i przyjemności, unikniemy frustracji i znużenia oszczędzaniem. Dzieląc się z innymi, nie staniemy się też zwykłymi sknerami, którzy nie uczestniczą w budowaniu żadnych społeczności i z którymi nikt nie chce się spotykać.

Mam nadzieję, że ten prosty „słoikowy” plan pomoże Wam w skuteczniejszym panowaniu nad własnymi finansami albo zainspiruje Was do opracowania jakiegoś innego, osobistego planu. Wydaje mi się, że kwestią drugorzędną jest ile będziemy mieli słoików i jaki procent naszych dochodów w nich się znajdzie. Ważne aby przyjrzeć się swoim finansom bardziej wnikliwie i trzymać się jakiegoś scenariusza.

Metoda słoików jest świetna. Stosuję ją od jakiegoś czasu i sprawdza się rewelacyjnie.Myślę, że o ile to możliwe lepiej nie kombinować z procentami w poszczególnych kategoriach, za to zmobilizować się do oszczędzania i zwiększenia zarobków aby je utzymać.

Dzięki za wpis Piotrek, chyba w praktyce trudno to stosować, w każdym razie ja sam nie dzielę swoich zarobków na 6 części. Staram się jednak trzymać wydatki pod kontrolą i nigdy nie zapominać o stałym powiększaniu 'assets’ i redukowaniu 'liabilites’, że użyję języka Kiyosakiego.

Znacie może jakąś aplikację na smartfona, która mogłaby pomóc w prowadzeniu słoików? Ostatnio zacząłem testować różne programy do zarządzania pieniędzmi, ale one nie do końca spełniają tę funkcję tzn nie można tam wprowadzić budżetu, który byłby podzielony na kategorie, a po wpisaniu jakiegoś wydatku pomniejszałby się budżet właśnie z tej kategorii.

Hej ad4m, jeżeli masz telefon z Androidem, to poszukaj Jars Budget, apka wydaje się stosować tą metodę i ma dosyć dobre noty użytkowników (4.3). Niestety jest płatna, £1.23. Jest te JARS – Finance manager, bezpłatna ale z niższymi notami :)

Hej,

Bylismy pare lat temu na seminarium w Warszawie – MMI „Umysl Milionera” gdzie dowiedzielismy sie o sloikach i od tamtego czasu caly czas je stosujemy. Genialne rozwiazanie, dodatkowa zaleta jest koniec sprzeczek w zwiazku o to kto i ile wydaje, obecnie nawet pojawia sie mala rywalizacja kto ile ma w sloiku „Play” ;)

Pozdrawiam

Bartek

Hej Bartek, dzięki za wpis, miło widzieć kogoś kto z powodzeniem korzysta z tego schematu. Mam takie pytanie, czy od samego początku 55% Twoich dochodów finansowało wszystkie „opłaty stałe” czy był z tym problem? Jak to wygląda obecnie?

GENIALNEEEEEEEEEEEEEEEEEEEEEEEEEE <3

Witam serdecznie, na samym poczatku z gory przepraszam za brak polskich znakow. Strone Smart Polak odnalazlem niedawno szukajac mozliwosci oszczedzania w Londynie innych niz konto ISA w banku. Bardzo pozytywnie sie zaskoczylem iloscia fajnych oraz trafnych informacji na tej stronie dla Polakow mieskajacych Wielkiej Brytanii, ale i nie tylko poniewaz informacje tutaj zawarte sa wszechstronne oraz wielce pozyteczne rowniez dla Polakow w Polsce (niestety znajac rzecz porzez koncowke co.uk malo ich tu trafi, choc dla chcacego nic trudnego). Jesli chodzi o system 6 sloikow zamierzam stworzyc kilka subkont bankowych aby moc faktycznie porzadnie oraz z glowa zarzadzac swoim buzdzetem domowym. Do tej pory mam jedno konto na ktore wplywaja wynagrodzenia z kilku zrodel- tzn z restauracji oraz firm agencyjnych poniewaz pracuje jako statysta na planach filmowych i reklamowych. Zauwazylem ze bardzo czesto drobne kwoty tzn kilkaset funtow za jakas wykonna produkcje potrafily sie rozejsc i jakby rozplynac poniewaz nie kontrolowalem przez moment swoich wydatkow i placilem za wszystko karta przez co grom malusienkich kwot powodowal duzy uszczerbek na moim koncie majac gdzies w myslach zarobione kwoty ktore pojawialy sie na moim koncie. Dlatego jestem wielce zainteresowany informacjami zawartymi wksiazce Bogarty albo Biedny.Po prostu rozni mentalnie.Bardzo zaciekawil mnie r chce sie wczytac w Panstwa artykol jezeli chodzi o procent skladany poniewaz lata temu obilo mi sie to o uszy (jak rowniez system ala 6 sloikow- tylko nie byly to chyba sloiki :D) i takze go wprowadzic w zycie. Tak poza tym bardzo lubie ksiazki Roberta Kiyosaki- Kwadrant Przeplywu pieniedzy oraz Bogaty i biedny Ojciec. Serdecznie pozdrawiam panie Pawle oraz cala zaloge Smart Polak oraz wszystkich ktorzy pomagaja przy jej tworzeniu :)

Hej skrzypek, dzięki wielkie za zaglądanie na stronkę i miłe słowa po adresem serwisu. Cieszę się, że te informacje Ci się przydają, czasami człowiek pisze i pisze i do końca nie wie czy ktoś z tego korzysta :) Świetnie, że chcesz wprowadzić w życie jakiś system, dzięki niemu na pewno pieniądze przestaną się rozchodzić i trafią tam gdzie powinny. Apropos książki, to bez względu na to czy wygrasz w naszym konkursie czy nie myślę, że warto ją kupić. Pozdrawiam!

Książkę „Bogaty albo biedny. Po prostu różni mentalnie” kupiłam jakieś 3 lata temu będąc na targach zdrowia w PL, tak tylko „z ciekawości”. Nie ukrywam, że książka jest fantastyczna! Po przeczytaniu kupiłam plastikowe portfeliki, opisałam je i autentycznie wkładałam tam pieniądze. Najbardziej cieszyłam się z portfelika przyjemności i portfelika kształcenia się, bo trzeba te pieniądze wydać – nie ma zmiłuj :) dzięki temu zapisałam się na naukę języka hiszpańskiego i kupiłam sporo książek. Dzięki za przypomnienie o tej książce – spróbuje ponownie to wdrożyć, będąc tu w UK. W ramach „pomocy innym” przekazałam książkę dalej, aby ktoś inny mógł skorzystać :) PS. tez słucham Kontestacji :)

Świetnie Beata, cieszę się, że serwis gromadzi powoli większą liczbę osób myślących podobnie :)

a może stwórzmy własny lepszy system … , bardziej uniwersalny !! na własnym blogu. Bogaty albo biedny?? a może Żyjmy Lepiej.

Jeśli weźmie się pod uwagę, że niektóre ROR w PL są oprocentowane, to już w ogóle trzymanie gotówki w skarpecie lub w słoiku jest nieefektywne. Jednak sam system jest wart wdrożenia, może w ciut bardziej nowoczesnej formie :)

Panowie, piszecie o Excelu, jasne da się to zrobić, można nawet pisać jakieś makra z ostrzeżeniami o przekroczeniu dostępnej puli. Jest jednak prostsze wyjście – aplikacja PFM – MoneyZoom, którą opisałam na pokrótce na łamach tego blogu jakiś miesiąc temu.

Sprawdzę, poczytam, pokombinuję i dam znać.

Wydaje mi się, że najlepiej będzie jak każdy skopiuje dokument na własne konto i korzystał z poziomu własnego konta.

Myślę, że ten sposób ma jedną zasadniczą zaletę, która wyróżnia go na tle innych strategii zarządzania budżetem. Mianowicie pozwala on na zwizualowanie naszego budżetu, przedstawienie go w firmie fizycznej.

Niby niewielka zmiana ale…

Sam nie operuje gotówką w życiu codziennym, głównie z wygody. Bardzo trudno utrzymać się w wyznaczonych ramach bo patrze na budżet jako całość a nie posegregowane odrębne części. Przez to często „kradne” po małym procencie z jednego słoika na korzyść drugiego, czasem nieświadomie a czasem bo… przecież to tylko mały procent, który jednak w skali całego miesiąca narobi takiego bałaganu, że żeby dopiąć wyznaczonych wcześnie celów musimy się nieźle nagimnastykować.

A słoiki niejako zmuszają nas do trzymania się założonego planu i nie pozostawiają miejsca na małe „oszustwa”.

Kolejna ważna zaleta to jego elastyczność. Proporcje słoików dobieramy wedle własnego uznania ale trzymając się ogólnych założeń.

Podsumowując, pomysł ten uważam za zdecydowanie wart wyprobowania i polecenia.

POZDRAWIAM

Ps. Może uda mi się podzielić z wami za kilka miesięcy moimi wrażeniami z korzystania z tego systemu.

2 Ps. Z chęcią zapoznalbym się z całą książka, mam nadzieję, że ten komentarz mi to ułatwi:-)

Hej Paweł, masz rację, trochę trudno bawić się w te słoiki w dobie bankowości elektronicznej i płacenia kartą. Chyba dobrym rozwiązaniem byłoby stworzenie jakiegoś arkusza kalkulacyjnego, do którego wpisywalibyśmy, zarobioną kwotę i który automatycznie dzieliłby to słoiki i kwoty do wydania w każdym słoiku. Mógłby ktoś z Was zrobić coś takiego w Google Sheets?

Z chęcią zrobię coś takiego :-) w exelu jest to łatwe natomiast szczerze nigdy nie korzystałem ani nie słyszałem nawet o google sheets. Jest to jednak świetna okazja by nadrobić zaległości :-) Wiec jak tylko wrócę do domu i zapoznaj się z czym to się je dam.Ci konkretny termin na kiedy podeślę Ci gotowy arkusz, myślę że do niedzieli spokojnie się wyrobie :-)

Świetnie Pawle, Excela nie każdy ma a Google Sheets to odpowiednik Excela dostępny w chmurze, możesz go udostępnić wszystkim osobom za pośrednictwem linka (mam nadzieję tylko, że jest możliwość takiej doraźnej edycji na własne potrzeby ale tak aby po wyjściu z dokumentu wrócił on do wcześniejszego stanu…). Wielkie dzięki!

Gotowy arkusz

jakieś sugestie?

https://docs.google.com/spreadsheets/d/1-9rLL6X44qId0znukdVGOhXq4YWO-DA7ah58vnsb-wQ/edit?usp=sharing

zastanawiam sie jak rozwiązać problem udostepniania tak by każdy miał indywidualny dostęp…

Świetnie Paweł, wielkie dzięki, właśnie o to chodziło. Wydaje mi się, że fajnie byłoby mieć na stronie kilka pomocnych narzędzi (kalkulatory itp.) i że to pierwszy krok w tym kierunku. Jeszcze raz dzięki!

Ciesze się, że mogłem pomóc, i mam szczerą nadzieje, że komuś się to przyda.

Służę również pomocą przy innych pomysłach, o których wspomniałeś w ramach, nazwijmy to, wsparcia słusznej inicjatywy jaką jest portal smartpolak :)

System 6 słoików to bardzo fajny pomysł. Ja osobiście stosuje podobne rozwiązanie, jednak nie dziele pieniędzy na aż tak wiele kupek. W moim przypadku większa część wypłaty zostaje na głównym koncie – ta kwota służy mi do opłacenia rachunków, zakupu jedzenia, paliwa i produktów codziennego użytku typu chemia, pieluchy dla dziecka itp… W zależności od tego jak wysoka jest moja wyplata – około 30-40% jej części staram się przelewać co miesiąc na konto oszczędnościowe. W ostatnim czasie, korzystając z tego ze za 1GBP można było dostać prawie 5.85PLN sporo pieniędzy z konta oszczędnościowego przelałem za pośrednictwem Transferwise na konto w Polsce. Jak tylko Funt Brytyjski spadnie do poziomu 4.50-5.00PLN, mam zamiar przesłać te pieniądze z powrotem na konto brytyjskie, co (mam nadzieje) powinno przynieść mi większy zysk niż nie jedna lokata bankowa. Dodatkowe oszczędności uzyskuje poprzez śledzenie ofert na stronach typu HotUKDeals czy SmartPolak, oraz dzięki serwisom cash-back, np Quidco. Praktycznie zawsze przed zakupem czegoś droższego, sprawdzam czy nie da się zrobić tego przez internet co pozwoli mi na skorzystanie np. z kodu rabatowego lub odzyskania jakiegoś % wydanej prze zemnie kwoty w formie cash-backu. Internet to świetne narzędzie które daje nam mnóstwo możliwości, pozwalających na zaoszczędzenie pieniędzy.

Hej Marcin, dzięki wielkie za wpis. Same dobre pomysły: „handel” walutą czyli inwestycje i tanie zakupy czyli optymalizacja wydatków. Na pewno w dłuższej perspektywie przyniosą dobre efekty :)

Hej :)

Ciekawy ten artykuł, zupełnie inne podejscie niż 7 Baby Steps Dave’a Ramseya. Moje watpliwości tez budzi to 55% na opłaty, ale faktycznie może traktować to jako ideał, do którego trzeba dązyć? No i zastanawiam się, co w sytuacji, gdy zdaży się jakaś awaria, niespodziewany wydatek – czy to nie rozwali tego systemu? To, co widzę jako zaletę, że jest tu słoik na przyjemności – bo wtedy budżetowanie i zarządzanie pieniędzmi może nie kojarzyć się już z ograniczeniami. To chyba byłby dobry system dla mojego męża:) Cóż, ja jednak nie będę go teraz testować, gdyż jednak bardziej jestem wdrożona w Baby Steps. Pozdrawiam:)

Cześć Aniu, miło Cię widzieć :) W sprawie funduszu awaryjnego to piąty słoik „większe zakupy” może posłużyć do tego. Co do tych 55% to tak jak pisałem powyżej w komentarzu, na początku jest ciężko ale potem, im więcej zarabiamy i mamy pieniędzy z inwestycji i im bardziej zoptymalizujemy wydatki, można osiągnąć 55% a nawet znacznie mniej.

Cześć, dzięki za ciekawy artykuł.

Jak już kilka osób zauważylo, bardzo często kwota na wydatki stałe znacznie przekracza 55% przychodów. Myśle, że początkującym oszczędzającym zdecydowanie bliżej do modelu 75% na bieżące wydatki (mieszkanie, rachunki, jedzenie, mniejsze przyjemności itp) a pozostałe na koniec miesiąca 25% na „oszczędzanie” (włączając większe zakupy, wakacje, fundusz awaryjny itp). Są na to dwa „proste” sposoby: mniej wydawać (szczególnie na „głupoty”) lub więcej zarabiać (i nie chodzi tu tylko o wypłatę) – najlepiej obie opcje jednocześnie. Trochę tak jak z odchudzaniem: można mniej „żryć” (szczególnie niezdrowych rzeczy) lub więcej spalać – najlepiej gdy obie opcje idą w parze. Już same spisanie, planowanie i optymalizacja wydatków stałych może pomóc ulżyć o kilka procent.

Dodatkowo, biorąc jako przykład edukację własną, jeśli nawet ktoś nie jest w stanie co miesiąc łożyć na ten cel 10% przychodów, istnieją jeszcze inne sposoby… Można na przykład postarać się o ciekawą książkę biorąc udział w konkursie ;-) (nie wspominając już o zdobywaniu wiedzy w internecie, bibliotekach, itp).

Pozdrawiam

Maciek

Hej Maciek, dzięki za interesujący wpis. Pisząc artykuł zastanawiałem się nad tym słoikiem 55%, na pewno trudno włożyć tam od razu na początku 55%. Będąc młodymi osobami niewiele po prostu mamy i niewiele zarabiamy. Po jakimś czasie jednak, jest to jak najbardziej możliwe. Kupiliśmy już przecież deskę do prasowania i nie musimy już jej znowu kupować :) Powiem więcej, wprowadzając systematyczne zmiany, optymalizując wydatki i zwiększając zarobki, udaje się wkładać do tego słoika znacznie mniej. Trudno mi tutaj w kilku zdaniach opisać moją sytuację, bo z żoną nie mamy wspólnego budżetu, ale obecnie do pierwszego słoika wkładam około 25% dochodów. W ciągu najbliższych 5 lat zamierzam pozbyć się kredytu hipotecznego i do tego słoika powędruje tylko 12.5% pensji. Kolejne 5 lat i, mam nadzieję, że kwota uzyskana z inwestycji będzie równa kwocie wydatków :)

Także zachęcam czytających, pomału, małymi kroczkami ale do przodu, na pewno będą efekty i do nas będzie należeć „ostatni śmiech” :) Pozdrawiam!

prowadzisz konto osobno … , a co byś poradził dla rodziny z dwójką gdzie co rusz dowiadujesz się a to pieniążki do szkoły a to pieniążki na rajstopy, płyn do twarzy tańszy nie bo żona ma alergię i setki drobnych spraw powiedzmy nie do ominięcia … który to słoik wg. Ciebie?

Cześć maszine, rozumiem Cię, sam mam dwójkę dzieci i wiem, że czasami nie jest łatwo to wszystko pogodzić. Jest jednak kilka rozwiązań z których na pewno możesz skorzystać i które przyniosą efekty (wiem bo sam z powodzeniem z nich korzystam). Aby poprawić swoją sytuację możesz zwiększyć swoje zarobki (nadgodziny, dodatkowa praca, rozpoczęcie jakiegoś biznesu) lub/i zmniejszyć wydatki (sporo różnych sposobów).

Cóż… Szczerze powiedziawszy, to bardzo chciałbym zmieścić się z moimi stałymi wydatkami w 55% moich przychodów. Niestety na dzień dzisiejszy opłaty stałe w zależności od miesiąca (zmienna ilość przepracowanych dni) to 54-58%, ale bez uwzględnienia żywności (która jak wiadomo pochłania sporą część budżetu).

Do swoich przyjemności zaliczam zrobienie prezentu żonie lub dziecku i zaoszczędzenie jak największej kwoty każdego miesiąca.

W sumie projekt sześciu słoików jest bardzo ciekawy i muszę się nad nim mocniej zastanowić(w tym momencie mam inny sytem priorytetów), aczkolwiek w moim przypadku musiałyby dodatkowo zmienić się „procenty” w każdym słoiku.

Na dzień dzisiejszy oszczędzam w sumie podobnie. Mam otwarte kilka kont, każde przypisane jest na inny cel np. spłata kredytu, emerytura, wakacje itp. i na każde co miesiąc wpływa określona kwota pieniędzy, a czasami jeszcze jakieś drobne wpadną do zwykłej skarbonki.

Niestety mój system nie jest doskonały, dlatego wciąż szukam czegoś lepszego.

Dzięki wielkie za Wasze artykuły, dzięki którym można odkryć coś nowego i ułatwić sobie życie.

Pozdrawiam.

Tak jak pisałam wstępnie na fb posiadałam kiedyś kilka słoików. Było to uwarunkowane tzw dniówką . Każdy słoik był przeznaczony do innego rachunku , dodatkowo posiadałam gigantyczną butelkę, do której wrzucałam resztę z zakupów w bilonie . Przyszedł moment kiedy musiałam zajrzeć do butelki . Uzbierała się tam całkiem niezła sumka . Nie wiem jak to robiłam ale na wszystko mi wystarczało łącznie z utrzymaniem syna . Obecnie mam tylko tzw słoik na drobne , który nie jest regularnie zapełniany nad czym ubolewam . Ja jestem zwolennikiem posiadania gotówki ponieważ potrafię ją rozplanować tylko gdy ją widzę- mój partner natomiast używa tylko karty , bankomat blisko domu został zlikwidowany więc automatycznie jestem pozbawiona często gotówki, którą mogła bym odłożyć ;) Pozdrawiam serdecznie

Hej Diana, miło Cię tutaj widzieć :) Super, że te słoiki Ci pomogły, wydaje mi się, że masz rację płacąc gotówką, sam też zauważam, że znacznie trudniej ją się wydaje. Co innego z kartą, zwłaszcza kredytową :/

Tak to prawda przyglądanie się swoim finansom pomaga w dużej mierze i to jest fakt.

A moim ciekawym spostrzeżeniem z analizy gdzie i co kupujemy a w dużej mierze to jest internet, począwszy od ebaya kończąc na gumtree po prostu zamienił//stworzył bym jeden z słoików w danym procencie miesięcznym na wpłaty np. na paypala lub pod konto dzieląc je jeszcze na trzy grupy: potrzeby // przyjemności // prezenty. Wszystkie te trzy podgrupy mogą pożyczać od siebie w przypadku większego zakupu – pamiętając oczywiście że poświęcamy je na inne cele czekając uczciwie do kolejnego miesiąca :)

Hej Maszine, dzięki za komentarz. Sam nie stosuję tych słoików ale w pewnym sensie mam dwa, słoik wydatków, tam staram się wkładać jak najmniej, i słoik inwestycji, tam wrzucam co tylko się da. Reszta zostaje na przyjemności i prezenty. Jeżeli zdarzy się większy zakup albo przyjemność, wyciągam pieniądze z inwestycji, staram się oczywiście unikać takich sytuacji.

Przedstawiony sposób uważam za bardzo fajny i w dłuższej perspektywie czasu może dać bardzo fajne korzyści. Nie stosowałem do tej pory tego typu oszczędzania ale wydaje mi się ze jest warty rozpatrzenia i myślę ze wprowadzę kilka zmian do mojego systemu. Mój sposób na oszczędzanie to jako ze dostaje wypłaty tygodniowe, przelewem sobie na rachunek oszczędnościowy 30% zarobionej kwoty, której „nie ruszam”, a resztę pieniędzy przeznaczam na normalne wydatki, rozrywki, używki, zachcianki. Poważniejsze zakupy jakim jest np. samochód będę brał z tych odkładanych pieniędzy, bo patrząc na system, który jest przedstawiony odkładając 10% zarobków potrzebuje ok 3 lat żeby kupić auto jakie teraz chce, ale zaczynając taki system oszczędzania od samego początku, czyli obecnie najważniejsza dla mnie inwestycja w siebie 10%, po drugie inwestując kolejne odkładane 10% w coś co będzie przynosiło nam zysk, osiągniecie tego celu będzie prostsze, do tego odkładanie kolejnych 10% na „większe zakupy” pozwoli osiągnąć zamierzony cel znacznie szybciej.

Hej Kam, dziękuję za ciekawy komentarz i gratuluję odkładania aż 30% dochodów. Myślę, że w Twojej sytuacji warto odłożone pieniądze gdzieś zainwestować. Zachęcam Cię do przeczytania cyklu o oszczędzaniu: Inwestowanie w UK i innych artykułów. Na pewno znajdziesz jakiś dobry sposób, który przyniesie co roku kilka procent zwrotu.

Witam pomysł jest super i jak najbardziej na miejscu w dzisiejszych czasach kiedy tak naprawdę co miesiąca nic nie zostaje z wypłaty także te ” słoiki ” mogą pomóc w planowaniu swoich wydatków.

Dzięki za komentarz Klaudia. Stosujesz może jakiś system budżetowania wydatków? Sam od niedawna to robię, nie korzystam jednak ze słoików bo wydaje mi się, że ten system jest dobry dla osób młodszych, które mają więcej czasu na poprawienie swoich finansów. W moim przypadku staram się maksymalnie zmniejszać wydatki z pierwszego słoika, to co zostaje przeznaczam na nadpłacanie kredytu hipotecznego, inwestycje i przyjemności+edukację. W razie niespodziewanych wydatków albo większych zakupów (tych też unikam), korzystam z pieniędzy z inwestycji.